目次

1 税金

税金には、課税主体が国である「国税」と、地方公共団体である「地方税」があります。

国税には、所得税、法人税、相続税、贈与税、消費税、酒税、たばこ税、自動車重量税などがあり、

地方税には、住民税、事業税、固定資産税、地方消費税、自動車税などがあります。

また、税を納める人と負担する人が同じ税金を「直接税」といい、税を納める人と負担する人が異なるものを「間接税」といいます。

たとえば、消費税は、消費者が負担し、事業者が納めるため、間接税に分類されます。

| 直接税 | 間接税 | ||

|---|---|---|---|

| 国税 | 所得税、法人税、相続税、贈与税(ぞうよぜい)など | 消費税、酒税、たばこ税、関税など | |

| 地方税 | 道府県税 | 道府県民税、事業税、自動車税など | 地方消費税、道府県たばこ税、ゴルフ場利用税など |

| 市町村税 | 市町村民税、固定資産税、軽自動車税など | 市町村たばこ税、入湯税など | |

累進課税とは、課税所得金額などが大きくなるにつれて、税率が高くなるしくみのことです。

所得税とは、個人の所得に対して課税される税金です。会社からもらう給料や個人で事業をして稼いだ所得が多いほど税率が高くなります。

相続税は、遺産を相続する人に対して課税される税金です。相続する遺産額が大きいほど高い税率が適用されます。

贈与税とは贈与を受ける人に対して課税される税金です。贈与額が大きいほど税率が高くなります。

2 国債の発行と負担

税収だけで必要な財政支出をまかなうことができないとき、国は国債を発行して民間から資金を借り入れます。

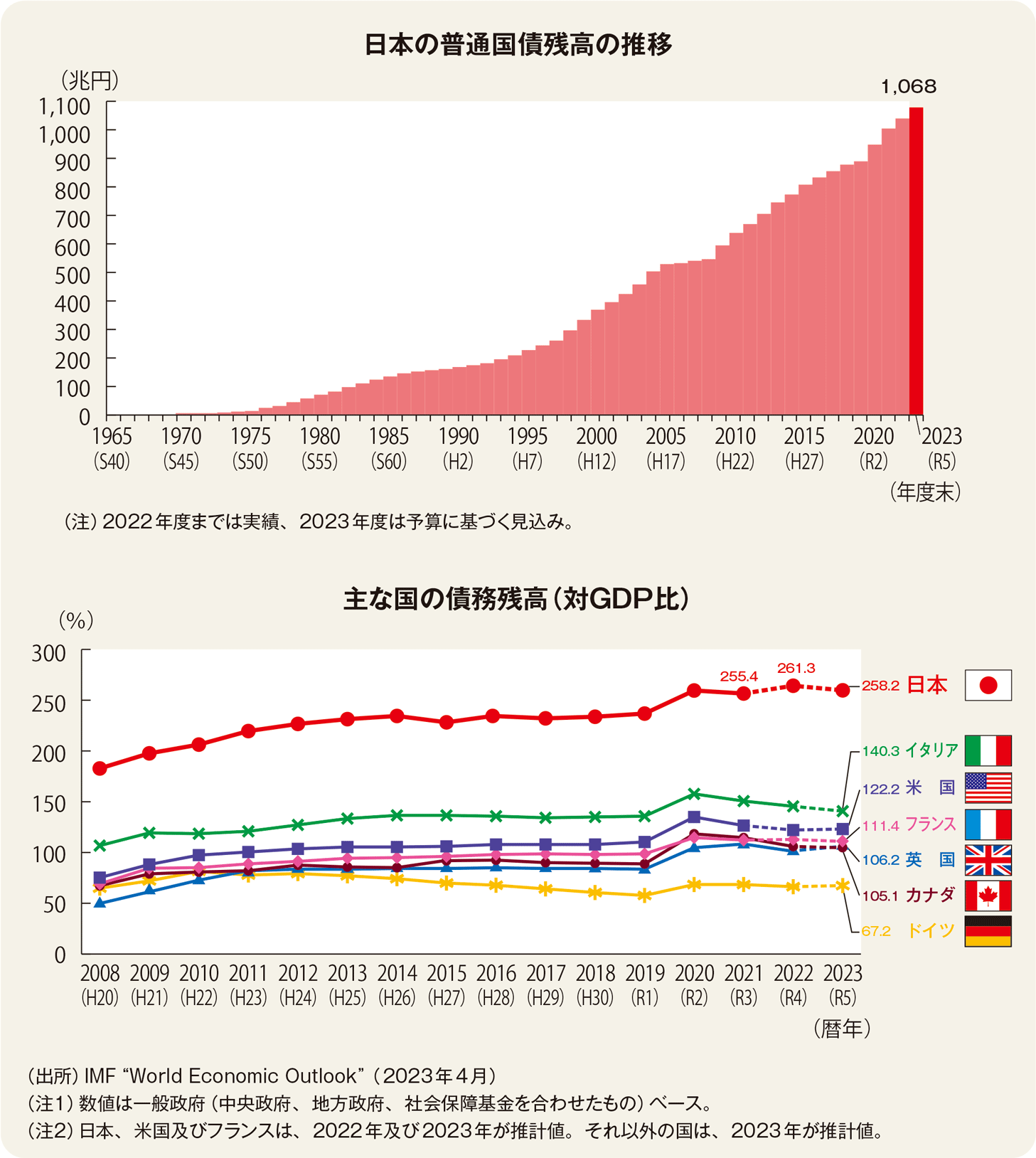

普通国債残高は、累増の一途をたどり、2023年度末には1,068兆円に上ると見込まれています。

また、財政の持続可能性を見る上では、税収を生み出す元となる国の経済規模(GDP)に対して、総額でどのぐらいの借金をしているかが重要です。

日本の債務残高はGDPの2倍を超えており、主要先進国の中で最も高い水準にあります。

出典:画像 日本の借金の状況 財務省

日本では、歳出と歳入の乖離が広がり借金が膨らんでおり、受益と負担の均衡がとれていない状況です。現在の世代が自分たちのために財政支出を行えば、これは将来世代に負担を先送りすることになります。

さあ、基礎・基本の用語をしっかり覚えましょう。

◎ 基礎・基本の用語

〇 国税(こくぜい)- 課税主体が国である

〇 地方税(ちほうぜい)- 課税主体が地方公共団体である

〇 直接税(ちょくせつぜい)- 税を納める人と負担する人が同じ税金

〇 間接税(かんせつぜい)- 税を納める人と負担する人が異なるもの

〇 消費税(しょうひぜい)- 消費者が負担し、事業者が納める間接税

〇 国債(こくさい)- 国の発行する債券

① 課税される

② 課税されない

☆ ふり返り

◇ ①~⑥に当てはまる言葉を答えなさい。

1 税金には、課税主体が国である「①」と、地方公共団体である「②」があります。

2 税を納める人と負担する人が同じ税金を「③」といい、税を納める人と負担する人が異なるものを「④」といいます。

3 (⑤)は、消費者が負担し、事業者が納めるため、間接税に分類されます。

4 税収だけで必要な財政支出をまかなうことができないとき、国は(⑥)を発行して民間から資金を借り入れます。

💮 答え

① 国税(こくぜい)

② 地方税(ちほうぜい)

③ 直接税(ちょくせつぜい)

④ 間接税(かんせつぜい)

⑤ 消費税(しょうひぜい)

⑥ 国債(こくさい)

① 課税される

② 課税されない

答え ② 課税されない

これで基礎学力バッチリです。